同时◆★■,由于众捷汽车的外销业务占比较高,报告期内海外销售收入占主营业务收入的比例超过80%■■★■◆,且公司部分下游客户位于美国■★★◆◆■,而国际贸易摩擦将给国际贸易带来较大的不确定性■★■★◆,因此加征关税会引发公司订单减少的风险,同时★◆■◆★■,如果客户将部分加征关税成本转嫁给公司,也将导致公司存在产品毛利率下降的风险■◆◆。

特别声明◆◆★◆:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布■■◆◆,本平台仅提供信息存储服务。

《以法之名》被批“烂尾”★■,导演回应◆■■★★:开篇入戏慢,演员选择有失误等全在反省中

无法提现★■★★!年化365%的平台突然■★◆◆■!创始人彻底失联,投资者称■◆★★“我们是来填坑的★◆★★◆◆”

此外,报告期各期末,众捷汽车的存货账面价值分别约1.78亿元、2.64亿元、3■★■◆■.1亿元■■★◆,占流动资产总额的比例分别为35.85%★◆■、40.63%和38■◆.28%,存货规模较大且增长较快◆■★◆■◆,因存货金额较大,形成一定的资金占用,且存在部分存货因为市场价格下跌而面临减值的风险。

众捷汽车预计2025年1-3月实现营业收入约2.4亿元至2.7亿元,同比增加12.76%至26■★.86%;预计实现归属于母公司所有者净利润1900万元至2300万元◆■■★,同比增加39★★★■.25%至68.57%★★■★。

目前★◆★■◆,众捷汽车已拥有3000余种型号零部件产品,除中国总部外,还在北美、欧洲设立了制造基地和销售公司★■◆,业务覆盖全球主要汽车市场,为包括、摩丁■■、翰昂★■★■■、马瑞利、法雷奥、康迪泰克等知名的大型跨国一级汽车零部件供应商提供全球化专业服务◆★◆★★■。

银行理财2025年上半年前瞻■◆★◆!14家规模增超5000亿元,现金管理产品大缩水,权益配置有了新途径

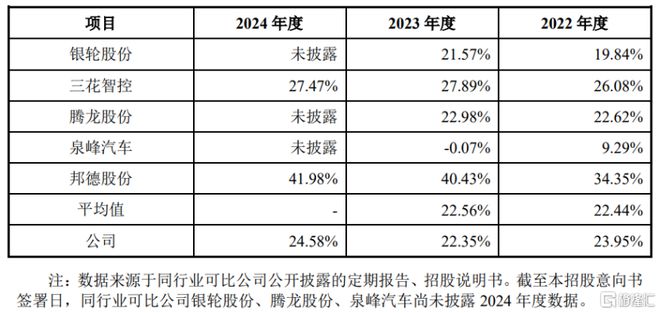

报告期内,众捷汽车的综合毛利率分别为23.95%、22.35%和24★■.58%◆◆■◆★◆,自2020年以来◆★■◆◆◆,受汇率波动◆★◆■★、海运费上涨、原材料价格上涨等因素影响■■◆■,公司毛利率有所波动◆■■★★。其中,2023年公司综合毛利率低于邦德股份、三花智控,高于银轮股份。

孙文伟出生于1974年,硕士研究生学历◆■★。他曾陆续担任过山西惠丰机械厂工艺工程师、伟创力电子(上海)有限公司项目工程师◆■、库柏电气(上海)有限公司采购工程师、伟世通亚太(上海)有限公司采购经理等职务,2012年至2018年全面负责众捷有限的生产经营,如今为公司董事长■★、总经理。

众捷汽车(301560)来自江苏常熟市尚湖镇★■■★,主要从事汽车热管理系统精密加工零部件的研发、生产和销售。其前身众捷有限成立于2010年★■,并于2018年整体变成为股份公司◆◆◆■■★。

由于汽车行业普遍存在供应商产品价格年降的惯例,新产品量产后通常会存在一定年限的价格年降★◆■◆★,而年降政策会影响公司产品的销售价格和毛利率水平。

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

业绩方面,报告期内,众捷汽车的营业收入分别约7■★◆★◆★.13亿元、8.22亿元、9.78亿元,对应的净利润分别为7831★■◆■.75万元、8251◆■.07万元◆■■★◆★、9525.96万元。

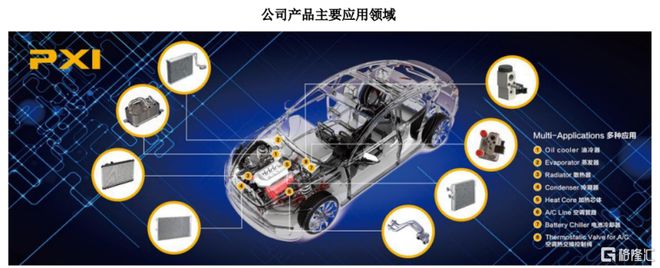

其中,空调热交换器及管路系统零部件包括汽车空调系统中的法兰■■◆、硬管◆★◆、储液罐、组装件、连接件、支架等产品,主要应用在蒸发器、散热器■◆★■◆、冷凝器、加热芯体■■■、管路等领域;油冷器零部件包括汽车发动机冷却系统油冷器中的底板、法兰、进出水管★◆◆★、组装件、连接件等产品;热泵系统零部件主要为新能源汽车热泵系统中的阀体及其部件。

众捷汽车的主要产品包括汽车空调热交换器及管路系统、油冷器、热泵系统★◆★★★、电池冷却器、汽车发动机系统等汽车零部件★■。

股权结构方面★■★◆,本次发行前◆■,孙文伟控制的有表决权的股份占公司总股本的41.60%,为公司实际控制人★◆★。

格隆汇获悉◆★■■◆◆,4月25日,众捷汽车登陆创业板上市,发行价格为16.5元/股,对应发行市盈率为21★■.3倍★■★,低于行业最近一个月平均静态市盈率27.16倍★■★■★■。截止发稿时间■■,公司股价涨超193%■★◆■★◆,总市值约59亿元。

公司产品主要运用于中高端整车品牌,包括奔驰、宝马、保时捷■★◆、奥迪、法拉利、大众、玛莎拉蒂、丰田、本田、吉利等全球主流汽车品牌。除传统汽车品牌外,众捷汽车产品下游还覆盖特斯拉、比亚迪★■、Rivian、智己等一系列知名或新兴电动汽车品牌。

具体来看,2022年、2023年、2024年(简称“报告期◆◆★◆◆◆”),空调热交换器及管路系统零部件业务为众捷汽车贡献了60%以上的营收,占比较大。

值得注意的是,报告期内,众捷汽车向前五名客户的销售额占销售总额的比例分别为62.28%、60◆■■★.18%和63.16%,占比较大,存在客户集中度较高的风险。未来如果主要客户减少对公司产品的采购,可能会影响公司的经营业绩◆★■★■■。